Siempre estamos en la búsqueda de alternativas de inversión para resguardar el poder adquisitivo de nuestro dinero, o al menos que se acerquen a eso. Acá te compartimos algunas posibilidades. Y también te explicamos a qué estar atento,

Al momento de invertir tenemos que mirar 3 variables clave:

1) Inflación: llevamos en 2022 una inflación acumulada del 46.2%. Pero lo que nos importa es lo que viene. La tasa esperada para los próximos 12 meses es del 94%. Este año cerraríamos con una inflación del 90%.

2) Tipo de cambio: el oficial subió en lo que va del año 35%, muy por debajo de la inflación y se espera en el mercado de futuros una devaluación en términos anuales del 110%. Respecto al MEP, subió desde enero un 45%, ubicándose en zona de $280. Se espera que permanezca estable sin grandes sobresaltos por lo menos por algún tiempo. El consenso lo ubica en torno a los $ 300. Todo dependerá de las señales del gobierno y la ejecución de políticas prometidas por Sergio Massa.

3) Tasas en pesos: los plazos fijos rinden 69,5% anual, mientras que las leliqs (sólo para bancos) pagan 88%. Es de esperar que, si el dólar se escapa, las tasas vuelvan a ajustarse al alza.

Entonces, ¿dónde invertimos?

Creemos que cada inversor es único dados sus objetivos y tolerancia al riesgo, pero presentamos distintos instrumentos que ofrecen rendimientos interesantes para que el lector pueda conocer y elegir cuál se ajusta a su perfil.

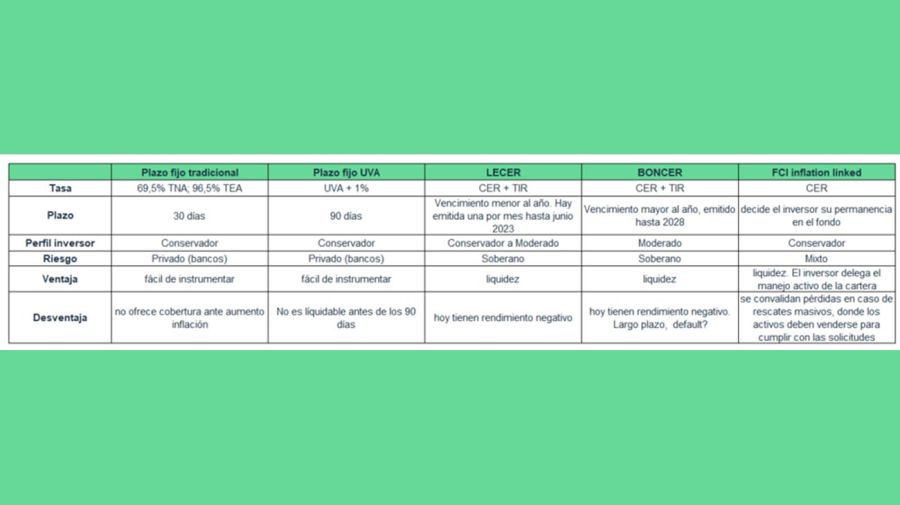

Alternativas en pesos

Dentro de las alternativas en pesos siempre preferimos los instrumentos que ajustan por inflación (UVA y CER). Si bien el plazo fijo tradicional ofrece una interesante tasa, no nos convence ya que si aumenta la inflación incurrimos en tasas reales negativas.

* El plazo fijo UVA es un instrumento ofrecido por bancos que pagan UVA + 1% a un plazo de 90 días. La desventaja es no contar liquidez hasta su vencimiento, pero son fáciles de instrumentar y de entender, ya que el rendimiento es conocido de antemano. Actualmente, muchos bancos han limitado este producto.

* Las letras y los bonos CER son similares. Son emitidos por el Tesoro Nacional y pagan inflación medida por CER más el rendimiento del papel medido a través de la TIR. Tienen mercado secundario, es decir, puedo venderlos en caso de necesitar liquidez. Actualmente rinden tasas negativas dada la alta demanda.

¿Pero quién compra un papel que rinde tasa negativa? El inversor que busca cobertura contra la inflación, que busca liquidez (porque no quiere atarse a un plazo de 90 días, por ejemplo, como pasa con el plazo fijo UVA). Esa cobertura y esa liquidez tienen un costo: la TIR negativa. La diferencia entre letras y bonos es el plazo al vencimiento: mientras las letras tienen como vencimiento máximo un año, los bonos son a mayores plazos (hay emisiones hasta 2028).

*Por último, tenemos los fondos comunes de inversión inflation linked que invierten en activos CER, UVA. El principal beneficio es que se delega al portfolio manager la gestión activa de la cartera. El problema es que ante un rescate masivo se convalidan pérdidas ya que los activos se deben vender para cumplir con esas solicitudes.

¿Qué instrumento elijo?

Dependerá de las preferencias del inversor. Alguno preferirá lo conocido y seguro, eligiendo plazo fijo, mientras que otros, que buscan liquidez se posicionarán en letras. El inversor debe ponderar tasa, plazo, riesgo, liquidez.

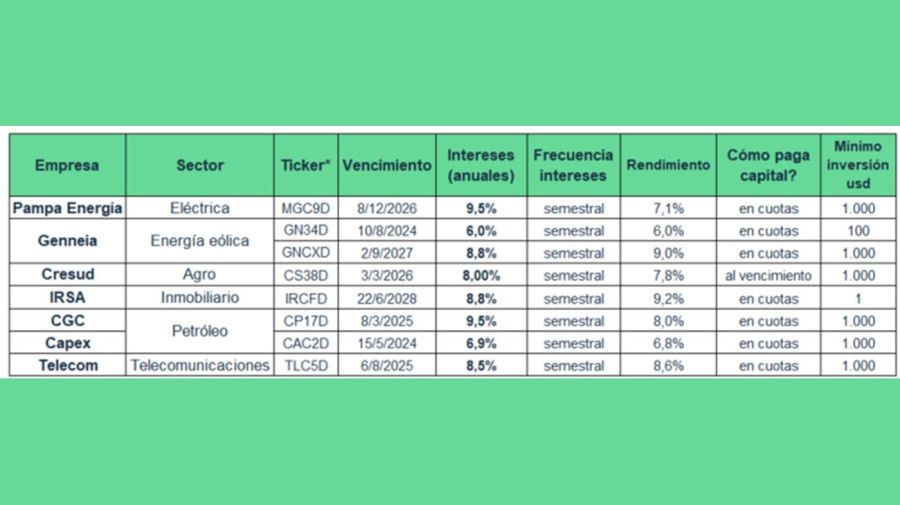

Inversiones en dólares

En dólares preferimos riesgo privado y moneda dólar. Por eso sugerimos

* obligaciones negociables. Al igual que los bonos soberanos, al momento de su emisión se especifica el monto, la moneda, el tipo de interés que devengarán (fija o variable), la forma y fecha de pago. Antes de invertir, ya se conoce el interés que se ganará.

* Economista; SDS Asesores Económicos y de Empresas

FUENTE: https://www.perfil.com/noticias/economia/en-que-invertir-en-tiempos-de-crisis-opciones-para-todos-los-perfiles-de-riesgo.phtml

Otras noticias

Consumo en Argentina: las familias compran menos, buscan promociones y priorizan los “gustitos” accesibles

Advierten que los celulares podrían aumentar en Argentina por la suba global de componentes tecnológicos

El riesgo país volvió a subir y cerró en 523 puntos tras la caída de los bonos argentinos

El petróleo vuelve a subir por la tensión en Medio Oriente y supera los US$110

Quiebra Sancor: cae una histórica cooperativa láctea tras casi 100 años